Роман Жадько, Researcher Vizeum Ukraine проанализировал, почему рекламная тв-активность за январь-май 2017 снизилась на 6% в сравнении с аналогичным периодом прошлого года и в каких категориях наблюдалось снижение.

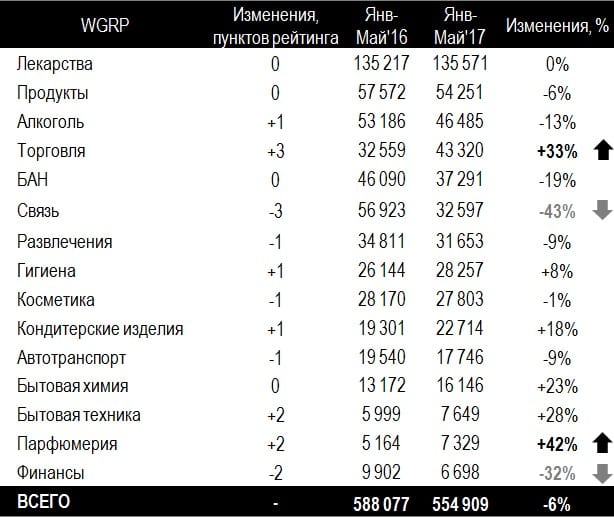

В целом, все категории, вошедшие в ТОП-15, кроме «Алкоголь», «Безалкогольные Напитки», «Связь» и «Финансы», показывают положительную динамику роста, либо же есть отклонения* в пределах 10%. Наибольший спад показали категории «Финансы» и «Связь», снизив уровень активности на 32% и 43% соответственно. Категория «Связь» в очередной раз значительно просела, а ключевые игроки – операторы мобильной связи Lifecell (-72%) и «Киевстар» (-33%) – так и не возобновили столь активную поддержку своих брендов, как это было в прошлом году. В результате, категория так и не смогла себе вернуть место в тройке лидеров по набранным рейтингам. Снизив свою активность на треть рейтингов, категория «Финансы» оказалась в «зоне вылета» (15-е место). На столь существенный спад повлияло снижение активности рекламодателей «Пари-Матч», Credit Agricole, Getin Holding и банка «Кредит-Днепр». Более-менее выровняли ситуацию на ТВ категории «Парфюмерия» (+42%) и «Торговля» (+33%). Столь активный рост первой во многом обусловлен рекламодателями Avon, Guerlain, Chanel и Christian Dior, которые не были активны в аналогичный период прошлого года. А вот что касается «Торговли», то тут свою роль сыграли ключевые ритейлеры украинского рынка: Rozetka (+20%), «Фокстрот» (+68%), Le Boutique (+151%) и Comfy (+303%). Категория «Лекарства» демонстрирует стабильность и с большим отрывом от преследователей занимает первое место. «Продукты» немного снизили интенсивность поддержки (на 6%), однако это не помешало им удержаться на втором месте рейтинга.

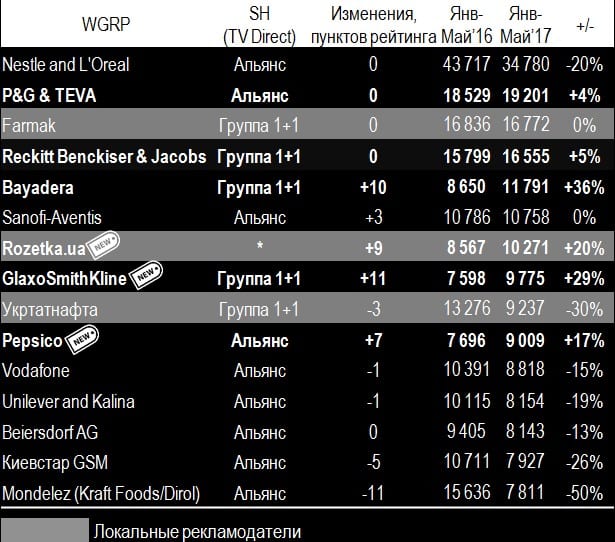

Без изменений позиций по итогам Января-Мая 2017 осталась только первая четверка рекламодателей. Это говорит о том, что рекламодатели по-прежнему борются за своих потребителей, активно используя размещение на ТВ. Nestle and L'Oreal снизили активность на 20%, сохранив при этом за собой первую строчку. Снижение активности, во многом, обусловлено сокращением поддержки брендов Garnier (-49%), Nescafe (-80%) и Maybeline (-34%). GlaxoSmithKline показал прирост в 11 п.р., благодаря интенсификации активности брендов Coldrex, Sensodyne, «Вольтарен» и «Терафлю». Bayadera поднялась на 10 позиций за счет интенсивной поддержки брендов «Козацька Рада» и «Хлебный Дар», а также, выпустив на рынок новый бренд – Fresh Shot. Unilever and Kalina значительно снизили активность брендов Lipton и Dove и переместились на 12-ю позицию. Mondelez снизил медиаподдержку в два раза, в результате чего, потерял свое место в ТОП-4.

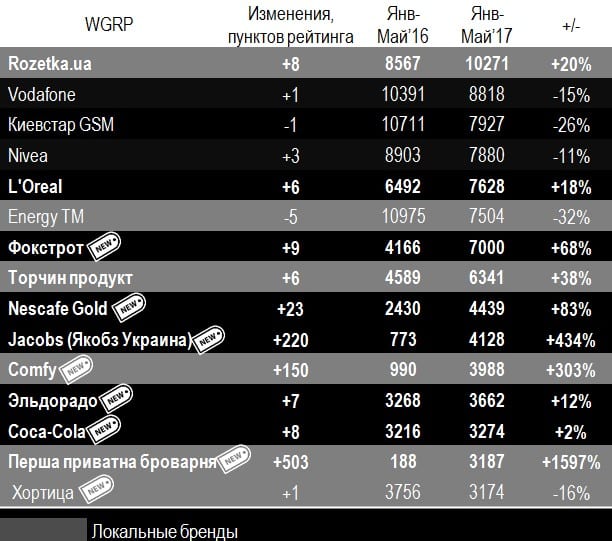

Еще большая «неразбериха» из месяца в месяц наблюдается среди брендов. Ярким подтверждением этому является то, что сразу 8 новичков** ворвались в ТОП-15: «Фокстрот», «Торчин», Nescafe Gold, Jacobs, Comfy, «Эльдорадо», Coca-Cola, «Перша приватна броварня» и «Хортица». Увеличив поддержку на 20%, Rozetka стала лидером по набранным рейтингам среди брендов. Ключевые операторы мобильной связи снизили свою активность, что существенно сократило разрыв между 3-м и 6-м местом в рейтинге. Активно поддерживая различные акционные предложения, «Фокстрот» повысил активность на 68%, что позволило бренду занять 7-е место в ТОПе. На рост активности «Перша приватна броварня» (в 17 раз) повлиял запуск проекта «Верные сборной» совместно с телеканалом 1+1.

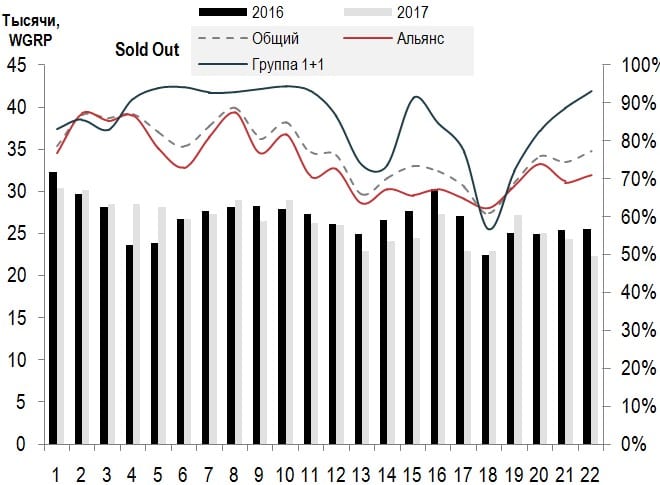

Начиная с 11-й недели, уровень заполняемости рекламодателями ТВ-эфира ниже, чем в 2016-м. Суммарно при этом было набрано практически такое же количество рейтингов, что и в аналогичный период прошлого года. Начиная с 4-й недели, заполняемость на каналах «Группы 1+1» значительно превышает показатель «Альянса». А после относительной стабильности, с 13-й недели Sold Out колебался из-за изменений в уровне активности крупных игроков.

Сравнивая ТВ-активность этого года с аналогичным периодом прошлого, можно заметить, что порядок ТОП-категорий практически не изменился и все из них показывают положительную динамику роста. Так называемый, «рекламный переворот» среди топовых рекламодателей свидетельствует о том, что компании продолжают бороться за своих клиентов и, пока одни молчат, другие откусывают лакомый кусок пирога под названием «потребители». Все это положительно повлияло на динамику уровня недельной активности на ТВ, что позволило достичь практических таких же показателей, как и год назад.

* тут и далее все сравнения с аналогичным периодом 2016-го года

** Под новыми брендами имеется ввиду, что в аналогичном периоде предыдущего года они не попадали в ТОП-15

По материалам Reklamaster.com