Експертна оцінка Всеукраїнської рекламної коаліції

Вступ

Цього року до традиційної дискусії між експертними групами ВРК, що стосується абсолютних величин об'ємів рекламних інвестицій в той або інший рекламно-комунікаційний канал, яка призводить до періодичного перегляду методик досліджень і, як наслідок, коригування об'ємів ринку, з’явився ще один спірний момент.

Що вважати власне рекламним ринком і де "знімати показники"? На виході з гаманця рекламодавця? На вході в рекламоносій? Ідеальна формула, при якій ці суми рівні між собою, не працює – це легко довести і з цим усі згодні. Причому, головна причина цієї нерівності, зовсім не якісь агентства-посередники, що "наживаються" з двох сторін. Частіше, саме медіа декларують набагато більші суми, ніж видимі іншим суб'єктам ринку, і особливо рекламодавцям, пояснюючи це, наприклад, великою кількістю дрібних прямих угод, специфікою свого медіа каналу і/або наявністю спеціалізованих видів рекламоносіїв. Знайти відповідь на питання, що таке "рекламний ринок", не так просто ще і тому, що знання про ринкову структуру деякі гравці використовують по-різному, іноді спекулятивно. Великі і середні рекламодавці, як працюючі з рекламними агентствами, так і ті, що проводять медіа-угоди самостійно, потребують одних орієнтирів.

Так, конкурентам в тих або інших індустріях важливо знати медіа долі один одного, яким є медіа мікс, які індустріальні категорії першенствують на яких носіях, який відсоток медіа інфляції і так далі. Медіа-продавці керуються швидше іншими інтересами – їм важливо, передусім, оцінити долю свого каналу в загальному "медіа-пирозі", розраховуючи надалі використати цей дольовий розподіл як аргумент на користь своєї "рекламо-затребуваністі". Вони підсумовують у своїх доходах отримані бюджети від "видимих" ринку рекламодавців, так і від численних рекламних оголошень невеликих підприємців або навіть приватних осіб. І їх логіку можна зрозуміти також. Адже усе це реклама, як не крути. Ну а тим тисячам підприємців, компаніям і просто громадянам, які проводять т.з. "прямі" і "дрібні" медіа операції або клієнтам, чиї рекламно-комунікаційні потреби зосереджені виключно в конкретних рекламних каналах, взагалі справи немає до усього рекламного ринку, його величини і структури. За великим рахунком, суперечка про те, що з чим можна підсумовувати і порівнювати, а що виділити окремим компонентом рекламно-комунікаційного ринку, не занадто нова. Вже декілька років ВРК у своїх дослідженнях оперує даними про Маркетингові сервіси і PR-ринок, не намагаючись їх підсумувати з рекламним Медіа ринком. А цього року сталися чергові коригування.

Далі про все по порядку

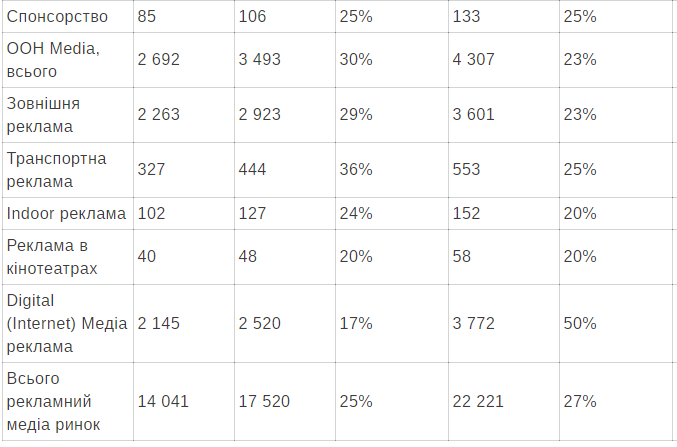

- Рекламний Медіа ринок

Склад медійного рекламного ринку, а також методологія його оцінки в розрізі таких класичних медіа, як: ТБ, Out of Home (OOH), Преса, Радіо, Реклама в Кінотеатрах залишаються цього року незмінними. ВРК оперує експертними оцінками як великих рекламодавців, медіа компаній і агентств, так і інформацією, отриманою від індустріальних асоціацій: Українській Асоціації Медіа Бізнесу (преса), Індустріального Комітету Зовнішньої Реклами (OOH Media), Радіокомітету (радіо), Інтернет Асоціації України і Interactive Advertising Bureau (інтернет). З причини підвищеного інтересу до динамічного розвитку Інтернету, в цій частині ринку було вирішено впровадити деяке технічне нововведення, що дозволяє, на думку ВРК, найадекватніше, на цьому етапі розвитку ринку, відображати об'єми інвестування.

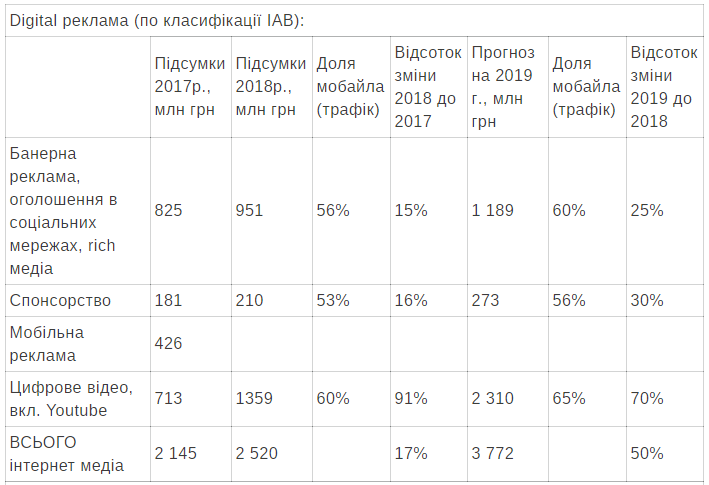

- Digital (Internet) реклама

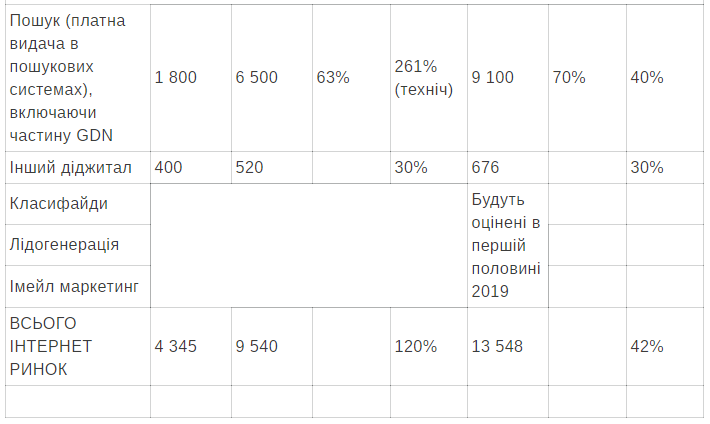

Динаміка і структура інтернет ринку за останні роки стали об'єктами ряду публічних дискусій. Найчастіше експерти не сходилися у своїх оцінках об'ємів пошукової реклами, крім того, оскаржувалася необхідність враховувати в об'ємі медіа-ринку бюджети пошуку. Експерти цифрової реклами ВРК, готуючи оцінку об'єму ринку, дотримувалися класифікації IAB (Interactive Advertising Bureau) для того, щоб процес, структура, логіка оцінки і прогнозування повністю знаходилися у світовому контексті. Дійсно, не усі категорії IAB можна на 100% атрибутувати класичному медійному ринку, тому прийнято рішення сформувати окремо оцінку об'єму Інтернет ринку за стандартами і категоріями IAB. І тільки деякі частини Інтернет ринку (банерна реклама, цифрове відео, спонсорство) врахувати в об'ємі Медіа реклами. Зважаючи на поточний процес розробки нової методології оцінки об'єму ринку робочою групою IAB коригування в ринкові оцінки 2018, висловлені раніше, не вносилися.

Для прогнозу 2019 були застосовані експертні коефіцієнти зростання. За оцінкою робочої групи при IAB Україна в першому півріччі 2019 нова методологія буде пілотно протестована на вибірці 3-4 агентств, після чого буде проведена повторна оцінка ринку, яка відповідно буде врахована в наступному оновленні прогнозу. Максимальний, хоч і стриманий за оцінкою експертів, ріст бюджетів прогнозується в категоріях пошук і цифрове відео, який включає інфляційну складову і органічне зростання. Також експертами прийнято рішення по трьох раніше не оцінюваних категоріях (класифайди, лідогенерація та імейл маркетинг) розробити методологію оцінки на початку 2019, таким чином привівши категорії, які оцінюються ВРК, до ще більшої відповідності стандартам IAB.

- ТБ-ринок

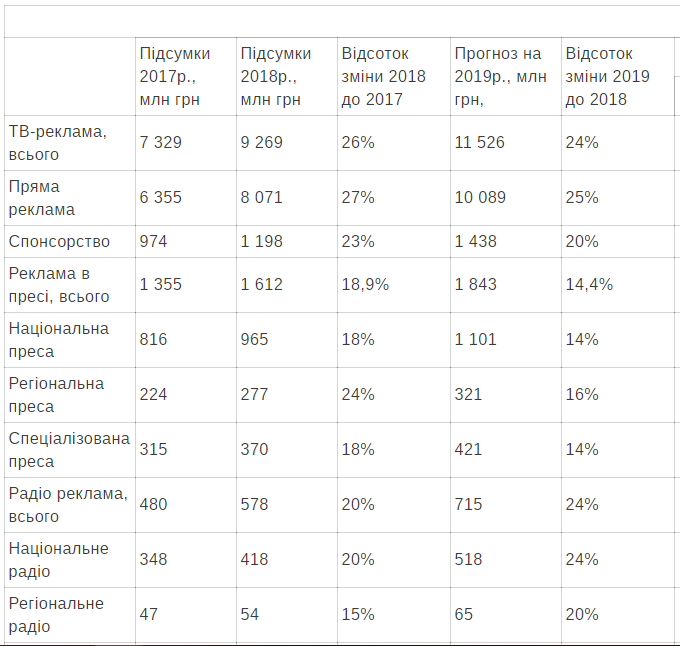

У 2018 році зростання прямої реклами перевищило попередні прогнози (+27% проти 25%) у зв'язку з високою заповненістю ефіру в 4-му кварталі, коли через нестачу інвентаря ключові рекламодавці вимушені були збільшувати бюджети через спроби витримати плани по тижневих вагах. Ця ж причина буде основною і в зростанні бюджетів наступного року, коли нестача ресурсу тільки посилиться.

Зростання спонсорства в 2018 році трохи нижче, ніж прогнозувалося (+23% проти 25%), оскільки дещо скоротилася активність алкогольних брендів, а останніми роками саме вони були драйверами зростання. Об'єм "неалкогольного" спонсорства збільшився, але все таки не компенсував скорочення "алкоголю". Прогноз зростання ТБ спонсорства на 2019 рік (+20%) також дещо нижче прямої реклами (+25%). Причина та ж :"алкогольна" категорія досягла свого максимуму, а іншим категоріям складно компенсувати цю різницю. До того ж частина бюджетів на ТБ спонсорство перетікатиме в кросс-канальні угоди за системою "тб+інтернет", доля такого типу розміщення може перевищити 15% від усіх спонсорських пакетів. Що стосується прямої реклами на ТБ в 2019 році, то +25% – це усереднений прогноз.

Реальне зростання ринку оцінюється в межах 23-27%, і залежатиме від того, чи виділять додаткову квоту на політичну рекламу або ні.

- Реклама в пресі (друковані видання)

Тут експерти виділяють наступні основні тенденції, які лежать в основі об'ємів реклами на 2018 рік: – Інфляційна складова близько 15% для видань-лідерів в усіх сегментах, – Вихід на ринок ряду нових клієнтів з суттєвою долею преміального глянцю в медіа-міксі (H&M, Tod's, Boss, Richmond, Alfa Spa, Polo Ralph Lauren та ін.), – Продовжують рости витрати клієнтів на мультиплатформові проекти і спонсорство, де преса виступає однією з платформ.

Спеціалізована преса традиційно демонструє збільшення бюджетів агро і фарм сегментів, крім того, значне зростання прогнозується у банківському і автомобільному секторах. У регіональній пресі локомотивом зростання став підвищений інтерес з боку національних рекламодавців до районної преси, який збережеться і наступного року. Найбільш активний інтерес в розрізі регіонів представляє Львівська і Дніпровська області. Для регіональної преси прогнозується подальше зростання об'ємів таких категорій як фарма, ритейл і фінанси.

- Радіо реклама

У 2018р. відразу декілька груп рекламодавців відкрили для себе радіо і показали зростання вище середнього по цьому медіа. Так фармацевтика виросла на 22-24%, а продукти харчування на 25-27%, що на третину більше середньоринкових показників. Доля людей з високим доходом досить висока в аудиторії радіо, тому в медіа-міксах рекламодавців, націлених саме на цю аудиторію (наприклад, авто імпортери або нерухомість) радіо продовжує займати в 4-5 разів більший відсоток, порівняно з іншими категоріями. Доповнення даних MMI дозволило цьому медіаканалу продемонструвати своє реальне тижневе охоплення на рівні 80%, що можна порівняти з охопленнями радіо в країнах ЄС. Це, разом з зазначеними вище тенденціями і очікуваннями перетікання рекламних бюджетів з інших каналів, дозволять прогнозувати в 2019 році зростання на рівні 24%.

- Out Of Home Media (OOH Media)

У 2019 році відбудуться суттєві зміни в структурі та якості інвентаря зовнішньої реклами. Реконструкція і оновлення інвентаря відбудеться як в Києві, так і в інших містах України. Необхідність модернізації старих конструкцій виникла на тлі нових правил розміщення конструкцій, легалізації усіх учасників ринку і очищення міст від надмірних рекламних носіїв. Вже в 2018 році кількість рекламних конструкцій значно зменшилася, з'явився новий базовий формат "скрол", що склав конкуренцію традиційному продукту 3х6. Наступного року, рекламодавцям доведеться відмовлятися від розміщення охватних компаній, що використовують тільки традиційні "дошки", а включати і адаптувати свої матеріали на новому технологічно і візуально досконалішому носії. Центральна і основна частина міст, особливо в Києві придбає нове "європейське" лице з єдиними розмірами і характеристиками.

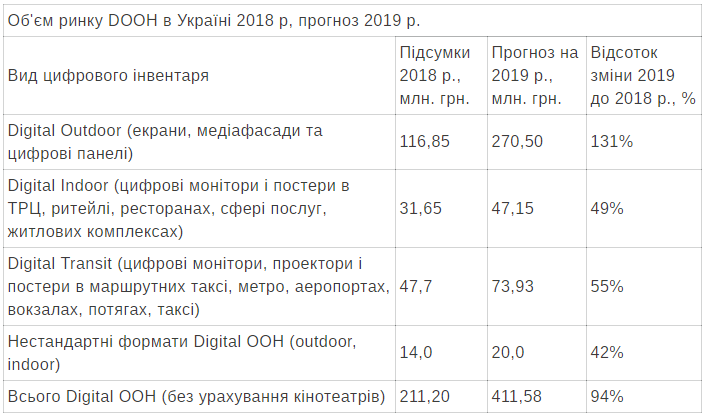

При цьому, традиційний інвентар теж матиме попит і свого клієнта, який очевидно у нього ще довго буде. Важливим пунктом порядку денного стає поява цифрових рекламоносіїв. Головним стримуючим чинником виступає розмір первинних інвестицій операторів, і тимчасова неготовність з боку попиту платити більше за більшу цінність. Стороні пропозиції також потрібний час для налаштування процесу продажу і оцінки ефективності. Індустріальний комітет зовнішньої реклами планує підготувати методики оцінки і рекомендації з продажу і закупівлі такого роду інвентаря. Відмітимо, що нещодавно був створений і приєднався до ВРК Альянс цифрової реклами України, який об'єднує основних учасників ринку DOOH України. Альянс підготував власну оцінку об'ємів Digital OOH, яка базується на експертних даних, зібраних учасниками Альянсу і включає оцінку кількісних показників цифрового інвентаря, вартості, заповнюваності і об'єму ринку в трьох основних категоріях: Digital Outdoor, Digital Indoor та Digital Transit. ВРК наводить ці дані, але не включає їх в підсумкову таблицю рекламного медіа ринку, оскільки дискусії і додаткові дослідження по цьому напряму ще будуть продовжені наступного року. На сьогодні у експертів немає повного розуміння, наскільки ці Діджитал OOH бюджети враховані в загальній таблиці OOH Media і є виправданими.

Підсумки 2018 і прогноз 2019 рекламного медіа ринок в цілому

Таким чином, по підсумку 2018 року ринок медіа реклами виріс на 25%. За прогнозами на 2019 рік зростання не лише збережеться, але і навіть прискориться – до +27%. Інтернет реклама продовжує лідирувати по темпах приросту. При цьому, інтернету вже "тісно" в традиційному медійному ринку і частина його бюджетів винесена за рамки медіа.

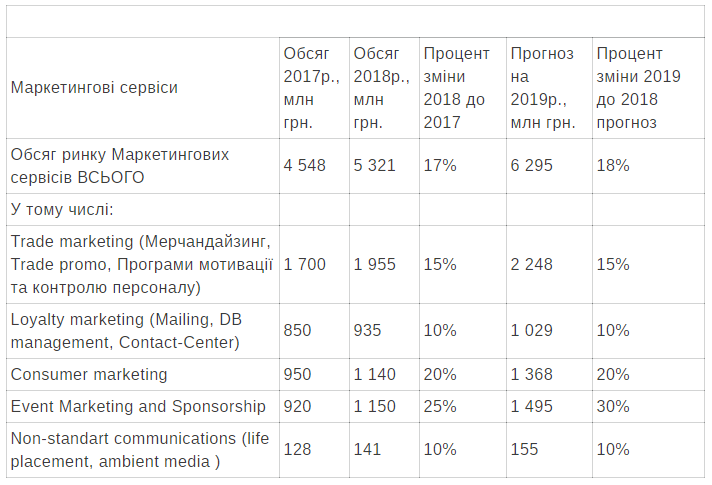

NON Media частина рекламно-комунікаційного ринку України

- Ринок маркетингових сервісів

Згідно з експертною оцінкою Міжнародної Асоціації Маркетингових Ініціатив (МАМІ) ринок маркетингових сервісів у 2018 році показав позитивну динаміку в своєму розвитку + 17%, і досяг в сумарному обсязі понад 5-ти мільярдів гривень. У всіх напрямках спостерігається приріст. Обсяг Consumer marketing збільшився на 20%, бо так само є ефективним спілкування зі споживачем в рітейлі. Event Marketing виріс на 25% за рахунок івент-маркетингової активності брендів в національних та міжнародних заходах та масштабних фестивалях. В 2019 році очікується продовження тенденції відновлення ринку після його падіння в період 2014 – 2015 рр. Найбільший відсоток зростання Event Marketing +30%, що пов'язано з розвитком фестивальної культури в Україні. З огляду на інфляційні процеси, в цілому зростання ринку маркетингових сервісів прогнозується на рівні +18%.

- Оцінка об'ємів ринку PR послуг

Експерти Української Асоціації зі зв'язків з громадськістю (UAPR), слідом за своїми колегами з інших сегментів комунікаційного ринку, також вирішили переглянути методологію прогнозування об’ємів ринку. І тому цифри підсумків 2018 року суттєво відрізняються від попередніх даних. Виділено дві принципові зміни в методології: 1. Враховано дані рейтингу PR агентств, складеного відповідно до їх декларованих доходів. 2. Об’єм ринку враховує не тільки комерційний сегмент, але і громадський (некомерційний) сегмент ринку PR. У цифрах врахована тільки сума винагороди агентства (agency fee) і ті клієнтські бюджети, які не передаються іншим підрядникам і тому не будуть продубльовані в обліку в інших секторах рекламного ринку. Загальна цифра обсягу ринку PR-сервісів за 2018 рік включно з комерційним і громадським (некомерційний) сегментами, становить 900 млн грн. Прогноз об’ємів ринку на 2019 рік – зростання на 10% комерційного сегменту і збереження об’ємів некомерційного сектору = 953 млн грн.

На завершення

Рекламно-комунікаційна індустрія України в 2018 році продовжує рости, або, якщо хочете, відновлюватися. Приріст рекламного медіа ринку на чверть свого об'єму, а нон-медіа приблизно на п'яту частину, не може не радувати. Хочеться і далі залишатися оптимістом, незважаючи на всякі положення, політичні і економічні чинники. Політична конкуренція наступного року, ймовірно, повинна внести свій додатковий вклад в зростання рекламного ринку. Хоча, значення політиків, як рекламодавців, часто дуже переоцінюється суспільством і ЗМІ, і навряд чи перевищить сумарні загальномедійні 5 % від об'єму комерційної реклами.

Загалом, плануємо, що житимемо і поживати, але на жаль, не наживатися! Максим Лазебник

Генеральний директор ВРК

По матеріалам: mami.org.ua.